金融機関コード:1506

店舗・ATM

店舗・ATM ログイン

ログイン

預金金利

預金金利 ローン金利

ローン金利 手数料一覧

手数料一覧 借りる

借りる 貯める

貯める 運用する

運用する 備える

備える その他のサービス

その他のサービス 預金金利

預金金利 ローン金利

ローン金利 手数料一覧

手数料一覧 口座開設のお手続き

口座開設のお手続き インターネットサービスのお手続き

インターネットサービスのお手続き 各種お手続き

各種お手続き

お問い合わせ・ご相談

お問い合わせ・ご相談

<さんしん>と考える

ライフプラン

ライフイベントによって、色々なお金がかかります。

<さんしん>ではお客さまのライフイベントに応じた

サポートをさせていただきます。

- <さんしんと考える>ライフプラン

社会人としての第一歩

収入と支出をきちんと管理して、

今のうちから将来の夢や目標に向けての準備を

はじめていきましょう!

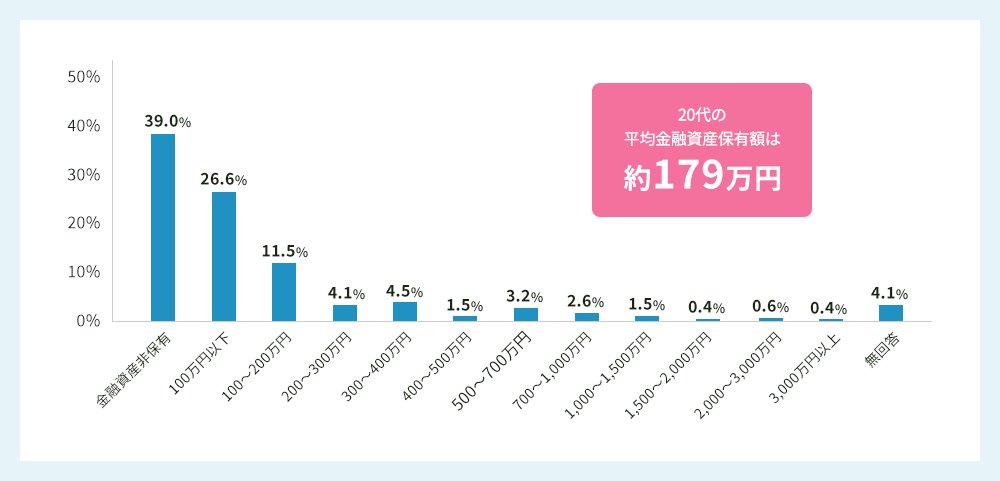

20代の貯蓄事情について確認してみましょう

金融資産保有額(金融資産保有世帯の20歳代)

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査」[単身世帯調査](令和3年)

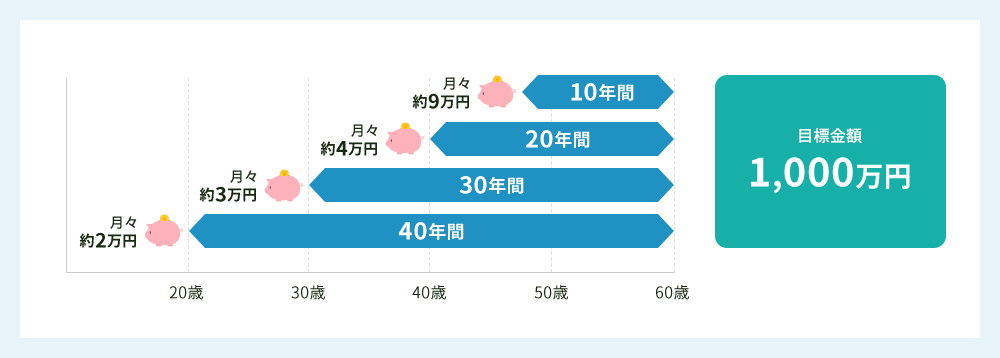

将来のためにどうやってお金を貯めていけばいいの?

早い時期からコツコツと積み立てましょう。

目標金額を決めて、早いうちから貯蓄をはじめておきましょう。

商品・サービスのご案内

便利につかう

貯める

運用する

借りる

人生における素晴らしい門出

2人の幸せな生活を築いていくためにも、

あらかじめ準備をしておきましょう。

結婚式にかかるお金について確認してみましょう

挙式、披露宴、披露パーティ総額

292.3万円

- 出典:ゼクシィ 結婚トレンド調査2021調べ(全国)

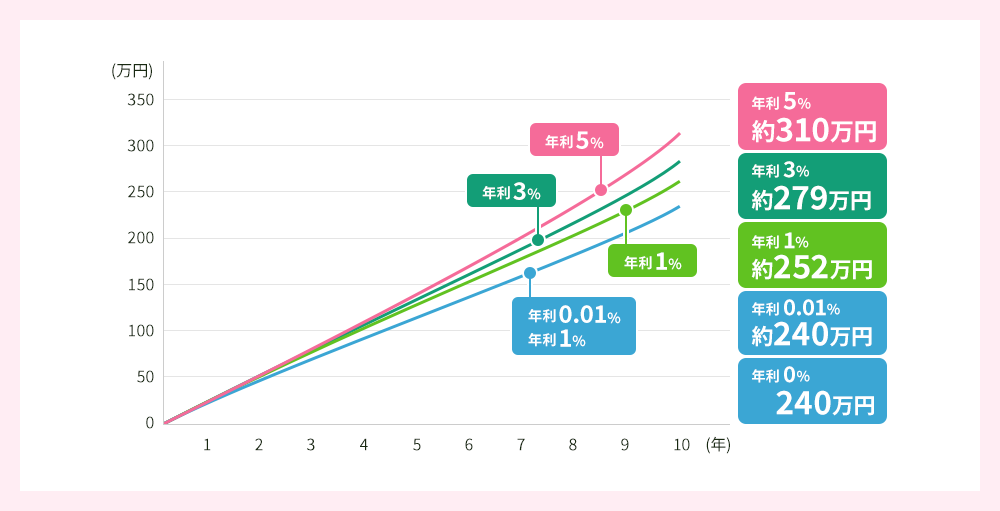

複利と利回りを意識しましょう

毎月2万円ずつ10年複利で積立てた場合は

早いうちから、運用をしていくことでお金は貯まりやすくなります。

- ※将来の運用成果を保証するものではありません。また、税金等は考慮していません。

商品・サービスのご案内

便利につかう

貯める

運用する

借りる

備える

お子さまの成長にそなえる

教育費は、お子さまの成長に応じて増えていくため、

早めの準備をしておきましょう。

子どもの教育費を確認してみましょう

幼稚園から大学までにかかるお金

| 幼稚園 (3年間合計) |

小学校 (6年間合計) |

中学校 (3年間合計) |

高等学校 (3年間合計) |

大学(下宿) (4年間合計) |

|

|---|---|---|---|---|---|

| 公立 65万円 |

公立 193万円 |

公立 146万円 |

公立 137万円 |

国公立 689万円 |

すべて 国公立の場合 1,230万円 |

| 私立 158万円 |

私立 959万円 |

私立 422万円 |

私立 290万円 |

私立 966万円 |

すべて 私立の場合 2,800万円 |

- 出典:文部科学省「子供の学習費調査(平成30年度)」、

株式会社日本政策金融公庫「教育費負担の実態調査結果(令和2年度)」※国立・私立のデータを使用 - ※千円単位四捨五入

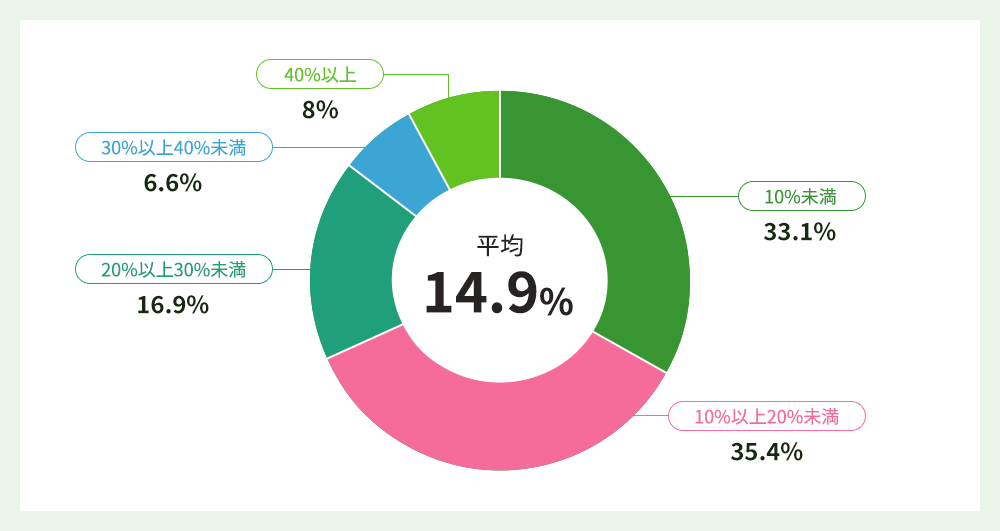

教育費が家計に占める割合はどのくらい?

世帯年収に占める在学費用の割合(子ども全員にかかる費用の合計)

- 出典:株式会社日本政策金融公庫「教育費負担の実態調査(令和3年度)」

商品・サービスのご案内

貯める

運用する

借りる

備える

マイホームは人生で

最も高い買い物です

人生のうちで高い買い物の一つとなるマイホーム。

マイホームの購入には、無理のない返済を考え、

資金計画を立てることをおすすめします。

マイホームにかかるお金を確認してみましょう

住宅購入にかかる費用

| 土地付注文受託 | 建売住宅 | 新築マンション | |

|---|---|---|---|

| 住宅取得費 | 4,412.2万円 | 3,013.1万円 | 4,023万円 |

| 手持金 | 423.2万円 | 145.8万円 | 506.4万円 |

| 月々返済額 | 120,400円 | 89,300円 | 115,500円 |

- 出典:独立行政法人住宅金融支援機構「2020年度フラット35利用者調査」

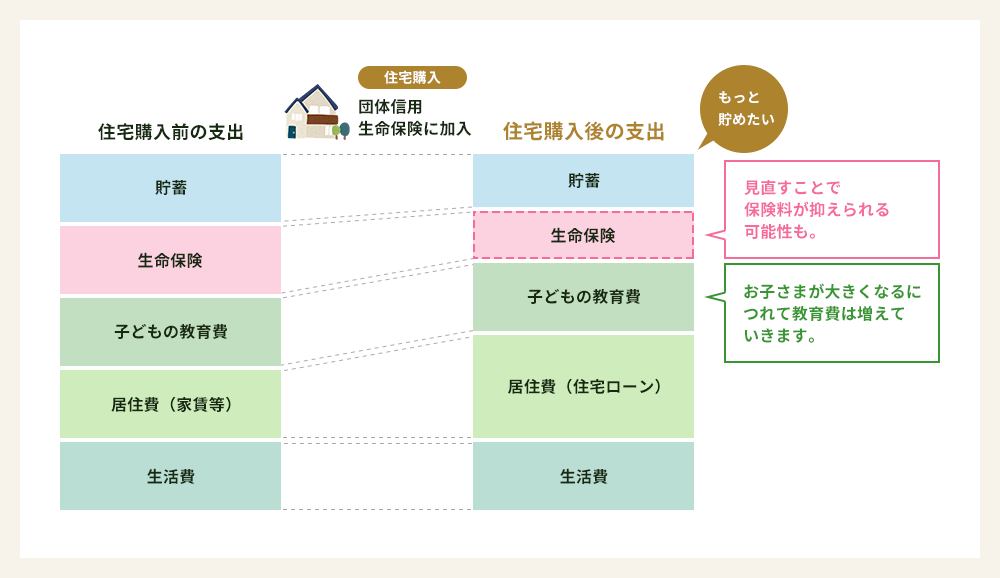

将来のために「家計の見直し」をしましょう

住宅の購入や子どもの教育資金の支出が増えていきます。保険契約の見直しを行い「家計の見直し」をしてみましょう。

商品・サービスのご案内

借りる

備える

貯める

快適なセカンドライフを

過ごすために

セカンドライフは意外と長いものです。

快適な老後生活の実現のためにも、

収入の減少に負けない計画を立てていきましょう。

資産づくりの必要性を確認してみましょう

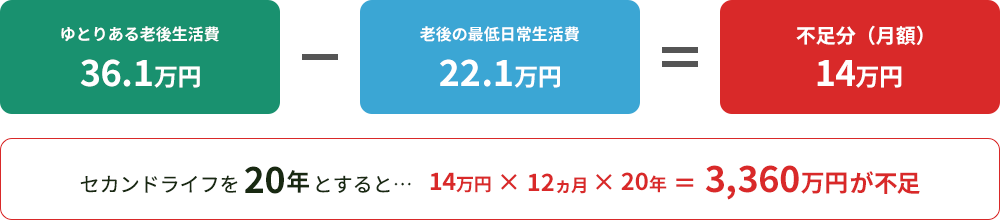

夫婦2人のゆとりある生活

家計の実態は意外と厳しく、ゆとりあるセカンドライフには、早めの準備が必要です。

ゆとりあるセカンドライフのためにはいくら必要かご存知ですか?

- 出典:生命保険文化センター「令和元年度 生活保障に関する調査」

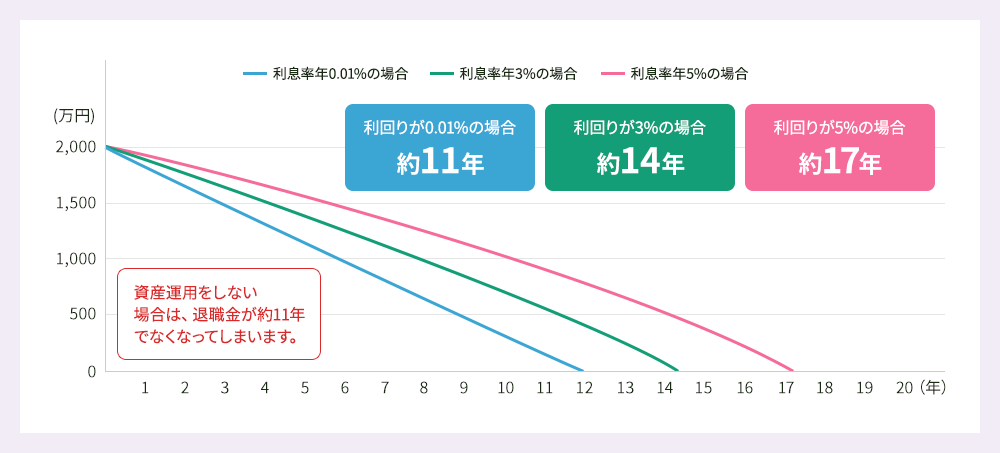

退職金はどのくらいもつのか確認してみましょう

退職金である2,000万円の手持ち資金を、約14万円ずつ取り崩した場合のシミュレーションです。

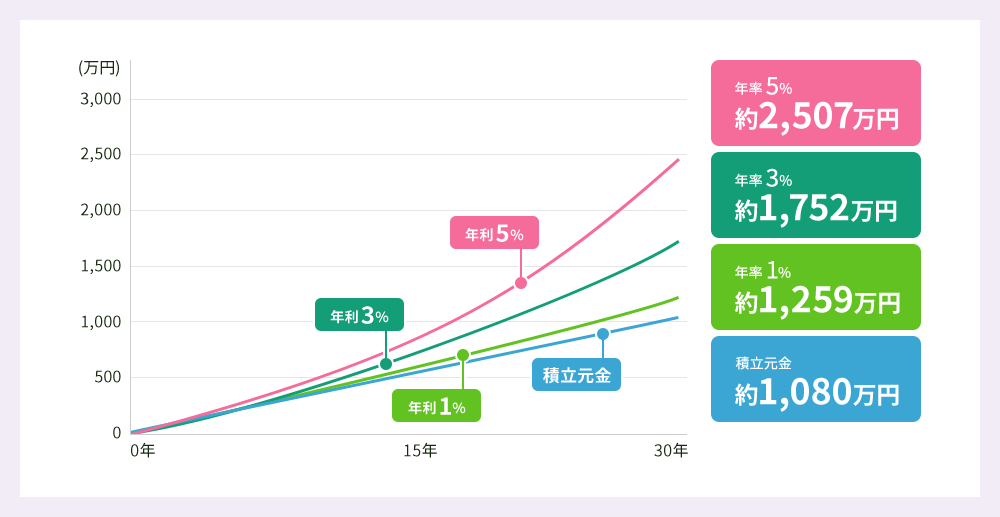

複利と利回りを意識しましょう

毎月3万円ずつ30年複利で積立てた場合は

早いうちから、運用をしていくことでお金は貯まりやすくなります。

- ※将来の運用成果を保証するものではありません。また、税金等は考慮していません。

商品・サービスのご案内

貯める

運用する

借りる

備える

大切な家族のために

ゆとりある時間を充実させながら、

大切な家族のために資産をきちんとのこすことも

考えておきましょう。

相続のポイント

相続をスムーズに進めるために大切な3つのポイント

ポイント

01

遺産分割協議

「誰に」「何を」「どれだけ」

のこすかを決めておきましょう

ポイント

02

現金の準備

相続発生後にすぐに使えるお金を

確保しておきましょう。

ポイント

03

相続税の評価

万一の場合に相続税が

かかるのかどうか、

ご自身の資産を

把握しておきましょう。

主な相続対策

資産分割準備

生命保険の活用

お金に宛名を付けることができます。生命保険の場合、死亡保険金受取人を指定するため、将来誰がどれだけ受け取るのかあらかじめ決めておくことができます。

遺言の作成

- 法定相続分にこだわらない遺産分割

- 個々の財産の具体的な割り振り

- 相続人ではない方にも遺産の承継が可能

現金の準備

生命保険の活用

生命保険を活用すれば、すぐに使える資金を現金で準備することができます。

生命保険は原則、遺産分割協議の対象とならないため、受取人からの請求により比較的すみやかに支払われます。

相続税の評価

基礎控除を超えると相続税が発生します。

基礎控除額:

3,000万円

+

600万円

×

法定相続人の数

対策

01

生前贈与を行う

生前贈与で資産の“量”を減らしておきます。贈与税には「暦年課税」と「相続時精算課税制度」があります。

暦年課税の基礎控除(年110万円まで)を活用し、早い時期から生前贈与を行い資産を減らしておくことで、相続税とあわせた負担が軽くなることがあります。

対策

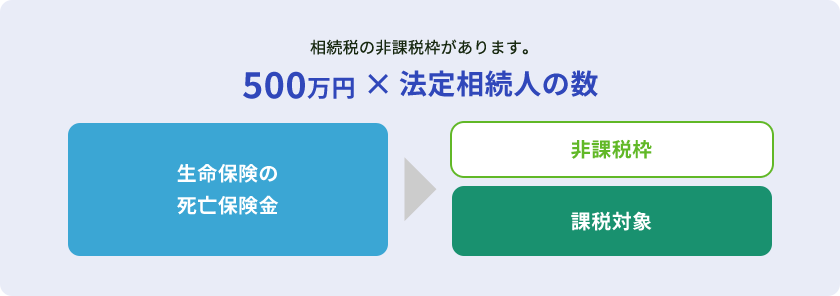

02

死亡保険金の非課税枠の活用する

- ※すべての生命保険契約の死亡保険金を合算

商品・サービスのご案内

備える

貯める

ご相談・お問い合わせ

お問い合わせ

<お客さま相談窓口>

受付時間:平日9:00~17:00

(土・日・祝日、12月31日~1月3日を除きます)

<商品に関するお問い合わせ先>

受付時間:平日9:00~17:00

(土・日・祝日、12月31日~1月3日を除きます)